入院した時に入院給付金が払われるいわゆる医療保険に加入している割合は、

73.1%(公益財団法人生命保険文化センター令和元年度「生活保障に関する調査」)

という調査結果出ています。

どうでしょう?

4人に1人は医療保険に入っていないいないんですねぇ。

医療保険は、日本で営業をしている生命保険各社がほぼ全社が販売している競争が激しい分野です。それだけに価格競争、そして新しい特徴のある医療保険を日進月歩で開発しては、新発売しています。

つまり、新しい保険が次々に発売されるということは、昔の保険は最新の保険と比べると見劣りすることが多くなってきました。

新しい医療保険は、新しい医療制度、そして変化を続ける医療現場に即した支払に変化しているということです。それらについて解説していきます。

もくじ

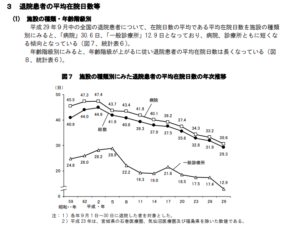

医療現場の変化 入院日数の減少

「今の病院はすぐ退院させられちゃうんだよ」って言う話を聞いたことがない人は少ないのではないでしょうか。

実際に平成の30年間、入院日数(平均在院日数)はどんどん減って来ました。こちらの厚労省のデータを御覧ください。

平成の30年間で、入院日数は約50日間から30日間に減少したことがわかります。

これを医療保険で考えると

1日1万円の医療保険に加入している場合、平成元年頃は、一回の入院で47万円、今は30万円しか給付されないということになります。

今後も医療の進歩、手術が腹腔鏡になり、副作用の少ない薬が開発され、どんどん入院日数は少なくなっていくと思われます。

スポンサードリンク

今後の医療制度の変更

最近、後期高齢者(75歳以上)の窓口負担が2割になるかもしれないというニュースがありました。入院費の上限も徐々に上がっています。そして、現役世代並の所得がある人は、現役世代と同じような医療費になってきています。

今までは、高齢者になったときは医療費はあまり高くなかったというのが、今後は現役世代と変わらないという時代がやってくるということです。

高齢者医療費については、先日書きました「75歳以上の医療費も2割負担になるのか?」をご覧ください。

つまり、30代の人は30年後、40年後の医療制度に合わせた保険を考えなくてはならないということなのかもしれません。

現在販売されている医療保険の限界

現在、販売されている医療保険の大半が、終身保険(死亡するまで保険を続けることができる)として契約されていることが多いのです。これにはメリット・デメリットがります。

- メリット

- 若いうちに入ると、月々の保険料が割安に入れる。

- 健康なうちに契約しておくことで、病気になっても続けられる。

- 今、病気になるというリスクをカバーすることができる。

- デメリット

- 医療業界の変化に対応するのが難しい。

- インフレ、つまり将来の医療費負担増に対応するのが難しい。

- 新しい医療保険は割安になるケースが多い。

どうやって選んでいけばいいのか?

自分の現状に合わせて、選ぶことが一番大切だということです。

一概にこの生命保険会社のこの商品が良いということが言えるほど簡単ではないと思います。

メリットにも書きましたが、今、例えば がんになったり、脳卒中になったり大きな病気を患ったときの金銭的リスクを回避するには、医療保険は非常に役に立つと思います。

つまり、今の医療に合う保険に入ることが大切になってきます。

医療保険はいらないのか?

今のリスクに対応するのが、医療保険ということであるならば、今の自分の金融資産で、今の医療費リスクを許容できるのであれば、無理に医療保険に入ることはないということです。

では、一体いくらぐらいの医療費を準備していれば医療保険に入る必要が無いのかと言われると、その答えはありません。

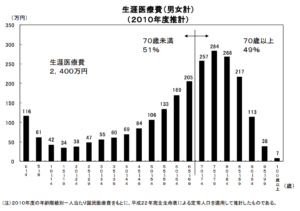

一つの指標として厚生労働省が発表している生涯医療費のデータを示します。

生涯でかかる医療費が2400万円!!!

そうなんです。ひとり生まれてから死ぬまでに2400万円も医療費がかかっています。

ただし、私たちが窓口で支払をするのは、これの3割と考えていいと思います。もちろん手術など大きな治療をした瞬間は高額寮費制度があるので、その限りではありませんし、現状では高齢者医療は3割ではありません。

ただ、2400万の3割は、720万円。なので、自分で準備するのは500万ぐらいあれば、平均的には間に合うと言えるかもしれません。もちろん個人差はありますので、そのリスクはご自身で考えてくださいね。

例えば

40歳の方であれば、上記のグラフより40歳までの医療費の合計は453万なので、40歳以降の医療費総額は、「2400万円−453万円=1947万円」。

1947万円のうち、自己負担は3割なので、「1947万円✕30% = 584万円」

自己負担584万円のうち、日頃の診療、生活習慣病の治療のための受診に使う費用と、大病の高額療養費制度などの控除を考えると、入院手術などの突然の医療費のために準備する費用は、私の独断と偏見で300万円程度と今回は考えます。

80歳まで終身医療保険の保険料を40年払ったとすると

300万円 ÷ 40年間(480ヶ月) = 月々6,250円

つまり6250円の医療費積立で、入院手術などの突発的な医療費の支出にたいしての準備できる計算になります。

こうやって考えてみると、今の医療保険の保険料との比較する一つの指標として使えるのではないかと思います。是非参考にしてみてください。

まとめ

ポイントは

- 今の入院手術などの突発的な医療費支出に備えるには有用。

- 元気なうちに、比較的割安な保険料で将来の病気リスクをカバーできる。

- 将来の医療制度、インフレリスクには対応できていない。

実際に、加入を考える際は、ファイナンシャルプランナーとも相談してみるのも一つかもしれません。

医療保険のそれぞれ細かい部分に関しては、また後日解説します。

そういう私も実は加入しています(笑)最後は合理的かどうかというより、安心感なのかもしれません。