そんな、投資をはじめてみようと考えている皆さんも多いと思います。なかなか、はじめられないという方も多いのではないでしょうか?

それは一度はじめたらほったらかしの「積立投資」です。

もくじ

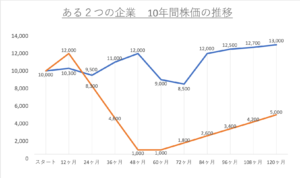

さあ、どちらの企業の株を買いますか?

ある2つの企業株価の10年間の推移をグラフにしてみました。

10年前(120ヶ月前)に戻れるとしたら、あなたはどちらの株式を買いますか?

今回は、毎月1万円を10年間。全部で120万円の投資を行うことにします。

株価10,000円からスタートし、途中6年目で8,500円まで下がるも最終的に最高値の13,000円まで上昇して現在に至る。典型的な優良企業。

株価10,000円からスタートし、一瞬12,000円の最高値を更新したものの、6年目には1000円まで株価を落とし、10年後なんとか5,000円まで戻すも、10年前の半分の株価。ちょっと残念な企業。

毎月1万円づつ、積立投資を行う。10年間で合計120万円投資する。計算に関しては手数料・税金などは含まないものとして計算します。

企業B(オレンジ)の方が、運用益が多い!?

結論からいうと、オレンジの企業Bが圧勝です。

グラフをみると、企業Bは当初10,000円から始まった株価が5,000円に下落しています。

なぜ、企業Aが勝たないのだろうか???と思っていませんか?

もし今投資を始める皆さんは、企業Aのような企業や青色のようなグラフをたどるであろう投資信託を探しているのではないでしょうか?

スポンサーリンク

投資の素人が手を出すことができる「ドルコスト平均法」

「ドルコスト平均法」とはコツコツ毎月「決まったタイミング」で「決まった額」を買い続けるという運用手法です。

そもそも私たちはプロの投資家ではないですし、株価の上昇局面、下降局面がいつ来るかなどを予想することが難しいという前提で話を進めます。

ドルコスト平均法には「ドル」という言葉が入るので、米ドルを使った運用と誤解することがありますが、アメリカでドルを用いているときに呼ぶ名称であり、イギリスではポンドコスト平均法と呼ぶそうです。アメリカで用いられている名称を日本でそのまま使っています。本来「円コスト平均法」と言ってもいいのかもしれません。

ドルコスト平均法でのメリット

前の項で、企業B(オレンジ)が良い結果を残したことについて詳しく説明していきます。

株価が安いときにたくさん買うことができた

何度も言いますが「高値のタイミング」「底値のタイミング」が私たちはわかりません。

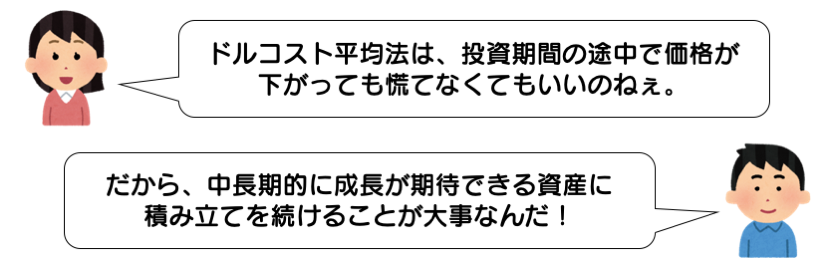

わからないので、同じ行動を繰り返すだけということです。そのことで後から見ると株価が安いときに買い続けることができて、長期的な運用にプラスになったということです。

日々の価格変動に一喜一憂することなく投資が続けられるということになります。

そして、投資を始めるタイミングも、上昇・下落局面のどちらでもいつでもはじめられるというメリットもあります。

コツコツ積立投資、ドルコスト平均法の注意点

ドルコスト平均法は損失を防止する投資法ではありません。価格が上昇し続けた場合は、一括投資の方が有利な場合もあります。

また、最終的な価格によっては、積立額に対しマイナスになることもあります。

ジグザグしながら動く資産に、リスクを分散しながら投資を続ける方法です。短期的な株式の上下にとらわれず長期的な上昇を見込めるものに投資をしていきましょう。

今考えられる積立投資のオススメ

- つみたてNISA・積立投資信託

- iDeCo(個人型確定拠出年金)

- 積立外貨預金・外貨建て個人年金・外貨建て生命保険

- 変額個人年金・変額保険・外貨個人年金

- 金(ゴールド)の積立

- ロボアドバイザー型投資 WealthNavi(ウェルスナビ)やTHEO(テオ)

今回の積立投資をするにあたっては、上記の6つが代表的な投資先かなぁと思います。それぞれの特徴については、別途説明したいと思います。

また、どれを選んだとしてもドルコスト平均法は有効です。

まとめ

リスクがある金融商品に、自分の大事な資産を投資することはとても勇気のいることです。しかし、私たちがリスクが無いと思っている「日本の円(現金)」も世界市場から見たら常に変動を繰り返すリスクのある資産でもあります。

そして、マイホームという不動産、まさに動かない財産を取得する人は多いです。動かないのは土地そのものですが、土地の価格は大きく上下するリスクの高い財産です。

長期的なライフプランニングの中で、どのような資産形成をしていくか、国や企業が考えてくれた時代は、だいぶ前に終わりました。

一人ひとりが、自分の責任として考えていく必要があります。

スポンサーリンク

![]()